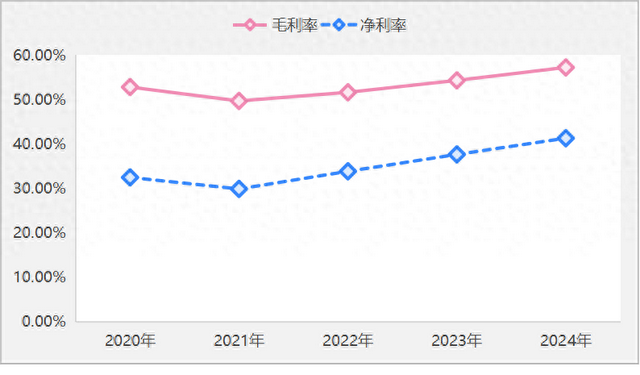

天孚通信最近几年高增长势头很强,最近五年时间营业收入最低增速为18.20%,最大增速为67.74%,营业收入高增长的同时,毛利率和净利率也是大幅攀升,截止2024年年报为止,天孚通信的毛利率和净利率分别高达57.22%和41.30%。可以看到天孚通信的成长性和赚钱能力非常的强大,那么天孚通信如此强大的成长性和盈利能力持续性如何?当下资本市场给出的50倍的市盈率贵不贵呢?本文来分析和探讨这个问题。

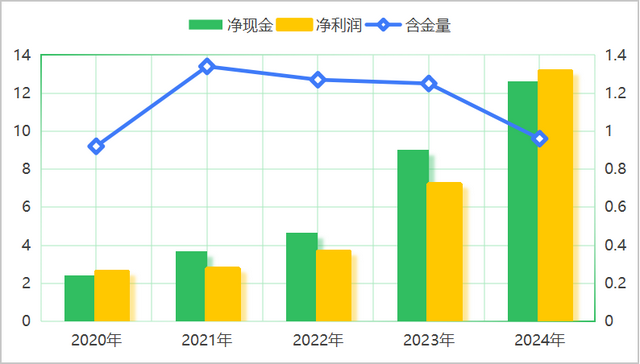

天孚通信的主营业务是光器件和光组件,这两项业务属于光模块的上游行业,作为光模块的上游行业企业天孚通信的日常运营能力要比中际旭创和新易盛强很多。最明显的情况是扣非净利润的质量整体上要远远强于中际旭创和新易盛。

按照最近五年的财报数据来看,天孚通信的经营净现金流与扣非净利润的比值大多数年份能达到1倍以上,最差的年份2020年这一比值也有0.92倍,而天孚通信最差年份的数值是中际旭创和新易盛的最好年份的数值。当然,出现这样差异的本质并不是企业所决定的,而是由企业身处的行业情况所决定的。所以,要深度研究天孚通信的成长持续性和当下估值贵不贵还是需要深入企业日常的经营情况。

我这里之所以拿着天孚通信与新易盛和中际旭创做一个简单的对比,是因为很多人把这三家企业当做一个行业去对比,虽然所有股票软件上面把他们三家归类于CPO概念,但是从企业的产品情况来看,天孚通信与中际旭创和新易盛在进行财务分析的时候不能进行对比,毕竟所从事的主营业务和主营产品是不同的。

回到正题来看,天孚通信的主营产品分别是光器件和光组件,其中光器件业务是天孚通信营业收入的主要来源,企业99%以上的业绩收入是光器件所贡献,以2024年年报数据来看,天孚通信总营业收入为32.52亿元,其中光器件业务收入为32.32亿元,占比为99.36%。

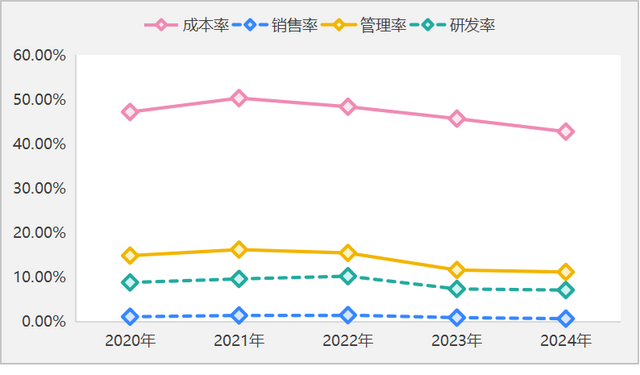

光组件业务对天孚通信的主要贡献在于通过集团内部交易的方式来降低合并报表的成本,进而提高合并报表的毛利率。从天孚通信最近五年的合并报表的成本率情况就可以看出来。

从上图天孚通信最近五年的成本费用率情况来看,企业的成本率呈现逐年下滑的趋势,成本的下滑要么是原材料价格下滑,要么是规模化生产所致。

首先看原材料价格下滑的情况,生产光器件产品所需的核心原材料主要是光芯片和光组件。根据相关行业报告和市场行情来看,低速率光芯片价格最近五年呈现稳定态势,高速光芯片价格呈现上涨态势,也就是说光芯片价格整体上呈现稳中上升的趋势,并不存在下降的情况。光组件业务虽然国内市场竞争很大,但是价格方面也很难出现大幅下滑的情况,总体来看就是生产光器件的两大核心原材料价格没有出现明显的下降,那么原材料成本下降的的概率为零。

其次看规模化导致的成本下降。从天孚通信的资产负债表结构来看,天孚通信流动资产占总资产的比重为75.08%,非流动资产占总资产的比重为24.92%。其中流动资产端货币资金和短期金融资产合计占比为49%。如果扣除这部分非经营的资产来看,短期经营资产占总资产的比重为50.98%,长期经营资产占总资产的比重为48.69%。天孚通信属于半重资产企业。

半重资产企业很容易出现通过规模化生产而导致生产成本下降的情况出现,不过下降的这部分成本会被分摊到存货里面,继续结合天孚通信的资产负债表情况来看,天赋通信的存货规模2023年为2.56亿元,2024年为3.5亿元,存货规模并没有出现明显的增长,纵使有通过规模化生产而降低成本的情况,但是这更多的是企业竞争力的提升。这充分说明了天孚通信最近几年成本率的下降更大的功劳是光组件业务对内销售的提升。

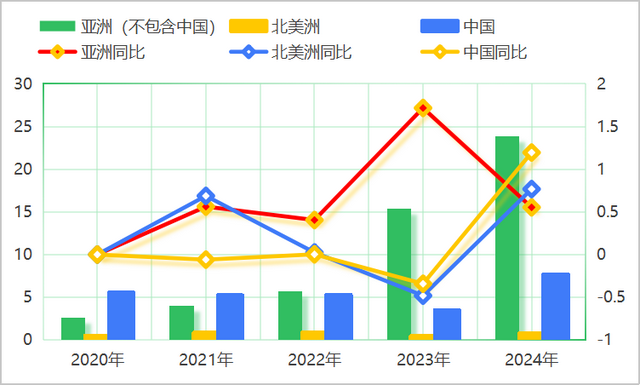

了解清楚了天孚通信的日常经营情况之后,那么接下来思考天孚通信业绩增长的持续性问题,从天孚通信的分地区收入情况来看,北美洲地区是天孚通信业绩的主要来源,2024年年报北美地区收入占总营业收入的比重为64%,亚洲地区(不包含中国)销售占比为36%,中国地区销售占比很小,也就是说天孚通信的业绩收入主要来源于出口。

继续从三大销售地区的业绩增速情况来看,作为天孚通信业绩收入主要来源的北美洲地区业绩在2023年达到峰值之后,增速开始放缓,反之亚洲地区和中国地区的增速开始上升。北美地区作为光通信需求最大的地区,也是天孚通信业绩主要来源的地区,业绩增速的下滑说明了有企业开始抢占天孚通信在北美洲地区的市场份额。

不过从目前的情况来看,天孚通信虽然在北美洲地区出现了竞争压力,但是天孚通信的规模化优势能最大限度的降低成本,有低成本竞争的能力。所以从最近五年北美地区的销售单价来看,2023年之前销售单价是逐年上升的,但是2024年销售单价开始降低,由2024年的每件1.24元降低为1.11元,企业开始通过规模化低成本竞争的方式抵挡外部竞争者,再加上亚周地区(不包含中国)和中国地区的需求放量,天孚通信未来五年的时间维持行业20%的增长难度并不大。

并且继续从天孚通信的成本费用率情况来看,天孚通信的管理费用率占比很大,管理费用有一半以上的是股权激励费用,这部分费用未来随着股权激励的落地会直接从企业的管理费用端移除。也就是说天孚通信的管理费用率未来还有很大的下降空间。

那么结合天孚通信的规模化优势在北美地区抵挡竞争者的能力不错,亚种地区有进一步放量的需求,且管理费用有下降的空间。所以,天孚通信未来五年时间维持25%的增长的概率非常的大。

扣非净利润未来五年的时间维持20%的增长,合理市盈率为25倍至30倍之下,天孚通信的合理估值为650亿元至780亿元的总市值,目前天孚通信在资本市场上的总市值为700亿元,也就是说当下天孚通信处于估值合理,但没有投资安全边际的阶段。

诚利和配资-北京网上炒股配资网-安全股票配资公司-炒股配资入门知识网提示:文章来自网络,不代表本站观点。